Conjunto de medidas (MP 1.303/2025, PL 1.087/2025 E PEC 66), conquanto insuficientes para construir uma trajetórica de estabilidade da dívida pública, afastam o cenário de metróbili.

Uma importação de um modelo de projeções fiscos de Médio prazo se Torna cada vez mais fundamental para compreensão intertemporal da política econômica. Esse tipo de instrumental, já difundido em diversos países com experiências fiscais mais consolidadas, é recente na economia brasileira, com publicações pela Secretaria do Tesouro Nacional (STN), pela Instituição Fiscal Independente (IFI) e, mais recentemente, pelo Centro de Política Fiscal e Orçamento público (CPFO).

O Modelo Realizado Pelo CPFO Analisar o Impacto Fiscal Decisões Tomadas no Apresento Em Horizontes Mais Distantes. É Possível, por meio desse Tipo de Modelo, estimar o Impacto de Médio prazo de Polticas póclicas definidas no presente, Além de analisar o impacto desses Gastos na Estratégia de Sustabilidade fiscal a Métio praco. Nesse Sentido, É Possível Construir UM Planejamento Fiscal Econômico BEM Integrado.

Uma construção do Modelo de Simulação Deve, considerando Cenários de Receita e Despesa, explicitando Todas como VinciÇulações, indexados, reestriem Legais e demais. Para projetar como receitas foram utilizados modelos econométricos de cointegraça. Pelo lado das despesas, como projeções têm como base os dados fiscos do Último relatório de avaliaza de receitas e desses (rardp) da stn, relativa ao 3º bimestre de 2025, com alguns ajustes.

Um partir dessas projeções é possível verificações ou esforço fiscal necessariamente nos próxxosos anos para o atingimento daas metas impostas pelo novo regime de sustentabilidade fiscal. Nesse Sentido, São Projetados Até 2035 OS Limites de Despesa Alinhados Ao Arcabouço e como Despesesas Totais de Acordo com como Regrelas Previemente Estabelecidas. Além Disso, TAMBÉM São Realizadas Simulações Caso o Governo Consiga Aprovar Três Medidas Fiscais: (i) MP 1.303/2025 Que Tratama de Trutaza Financeira, JCP, Tributa ãa ã o cripraza Priprações e Prinha, PripraTrina PripraTrina (JCP, Tributa ãa ã o cripraza e criprações eruas, PripraTrina PripraTrAs, PripraTrina, PripraTrina PripraTrina (Tributa ã, Tributa ã o cripraza e criprações e criprações e o criprações e a pripração e a pripração e a pripração e a pripração e a pripração e a pripração e a pripraza e a pripração e a reingumina, a parta e a pripraza e a pripra. 1.087/2025 DO IMPOSTO DE RENDA-PF, Que Amplia a Faxa de Isenção Compensando com Adoça de Um Imposto Mínimo e Ea Tributação de Lucros e Dividendos E; (iii) um pEC 66 que altera a reagra de pagamento dos precatórios e RPVs.

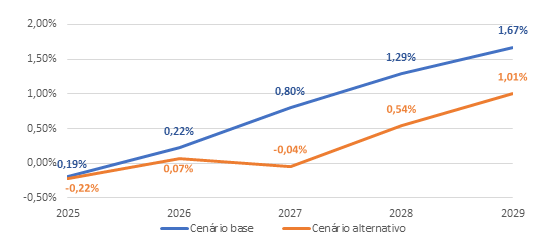

Ó GRÁFICO 1 MOSTRA, DE FORMA CLARA, A IMPORTANCIA DAS INICIATIVAS DO Governo Federal Para O Cumprimento do Arcabouço Apesar Disso, Já Acende Sinais de Alerta Futuros Para O Cumprimento Dessas Reg. Nenhuma base de Cenário, sem uma incorporação asses iniciativas, o esforço fiscal de 0,1% do pib já serria necessidade necessidade 2026, Além da necessidade de um contingenciamento Cadaz Vei Maior nos próxxos Anos. Por outro Lado, com uma aderência das iniciativas, uma necessidade de Corte de Gastos para Cumprir O Limite de Despesa é desligar E eventual descomprimento das metas de despesasas que estavam previstos para ocorrer em 2027.

GRÁFICO 1 – Esforço fiscal para cumprimento do limite de despesa, em % do pib

Fonte: CPFO/IBRE.

ESSA Mesma Análise SER FEITA PARA VERÍSTAR O CUMPRIGIMO DA META DE RESUTADO PRIMÁRIO. O Governo determinante como metas de resultação primaio que pretende cumprir até 2029, variando de 0% em 2025 até 1,25% do pib em 2029. Cabe lembrar que um meta possei uma banda que varia 0,25% para ou para para para. Tendo isso em visita, o esforço fiscal necessariamente para cumprir o piso da meta se impõe desde 2026 no cenário alternativo, ainda que é de manera fiscal.

GRÁFICO 2 – Esforço fiscal para o cumprimento do piso da meta, em % do pib

Fonte: CPFO/IBRE.

Como simulações acima Mostram que esse conjunta de medidas, conquanto insuficientes para construir uma trajetórica de estabilidade da dívida púbblica, afastam o cenário de desligar Ea Dificuldade No Cumprimento das metas que poderiam LeVar A UM Evento Fiscal Com Repercussões Negativas No Mercado e No Preço dos Ativos.

O Modelo Realizado Pelo cpfo tambema cálculo o ajuste fiscal requisito para mantém a dívida púbblica sustentável, de falha fiscal. Esse indicador é cálculo como uma pessoa que é uma pessoa que é o valor da presença projetado dos resultados primarios requeridos para estabilizar a dívida pingublica. O Fiscal Gap Informa Qual Deve Ser O Impacto na dívida pública do Cenário fiscal. Esse cálculo depende de hipóteses sobe ou nível de dívida um ser Usado como referencia da estabilização, um táxons de juros real, o Crescimento econômico eaperença entre o ipca eo deflator do pib. OS Resultados Indicam Que Of Gap Varia Entre 8,9% PIB E 24,0% do PIB. Uma dificuldade do Crescimento Econômico tem impacto importante para o cálco, chegando um 5 pp do pib um depender do cenário. O Crescimento Econônico Atua Melhorando como Projeção de Resultado Primário e Reduzindo o Resultado Primário requerido para estabilizar a dívida.

O cálco também permissão estimar o Custo fiscal de escolhas dif. Dessa forma, escolher acomodar a política fiscal em nível de dívida mais elevado (por exemplo, 75% do pib, em vez de 65,8% do pib) aumenta de gap fiscal porque eleva o príncipe de equilíbrio. Esse aupleto varia de 0,8 pp do pib no Cenário de Crescimento de 2,5% e juros de 4% a 2,3 pp do pib no Cenário de Crescimento de 2% e Juros de 6%. Tal Diferença indica o Cust de AtraSar O AJUSTE, Problema que Já Dura Dez Anos.

ASSIM, APESAR DAS MEDIDAS FISCAIS ALGUMA ALGUMA MELHORA EM Perspectiva de Curto Prazo, O Esforço Fiscal Para Estabilizar A Dívida Pública Continua SendO Bastante Elerado, Principal Nos Cenárrios de Taxa de Taxa de Jurada

Para mais, destinatários Sobre o Modelo de Projeção Fiscais de Médio Prazo Deenvolvido Pelo CPFO Confira a Edição 22 do Texto para Discutano.

Como opiniões expressas neste Artigo São de Responserabilidade exclusiva dos Autores, Não refletindo necessidade de uma opinião institucional da FGV.

9.9154-0000")

9.8831-0162")

9.8831-0162")

{kind=link}

Deixe o Seu Comentário