Descentralização fiscal silenciosa se dá de forma descoordenada e principalmente por meio de transferências federais. Gastos primários reais subnacionais dispararam após pandemia, e hoje superam gastos primários federais.

A despesa dos Estados e municípios se tornou uma das principais fontes do desequilíbrio das contas públicas no Brasil, inclusive do ponto de vista do impulso fiscal, que frequentemente vai na contramão dos esforços da autoridade monetária para controlar a inflação. Essa grande mudança se consolidou basicamente após a pandemia. Nesse período mais recente, ocorreu forte crescimento dos gastos públicos primários, com destaque para a despesa subnacional, isto é, dos Estados e municípios.

Esse fenômeno reflete uma mudança de organização política do País, com o maior empoderamento do Legislativo frente ao Executivo, e traz uma série de novos desafios de coordenação econômica, social e política. A questão se tornou mais crítica a partir do início do ajuste fiscal implementado pelo governo federal em 2024, que não teve acompanhamento pelas demais esferas de governo, dificultando a busca do equilíbrio fiscal e o controle da inflação. Em artigo para o Valor Econômico, Manoel Pires, pesquisador associado do FGV IBRE, denominou esse processo de “descentralização fiscal silenciosa”, por ocorrer de forma descoordenada e preponderantemente por meio

de transferências federais, passando despercebida para muitos analistas.

Histórico – A questão do federalismo fiscal e do embate entre as esferas da Federação tem raízes históricas profundas no Brasil. Durante o período republicano, houve três processos de centralização fiscal, todos acompanhados de aumento da carga tributária. Na República Velha, os Estados tinham ampla autonomia, o governo federal era fraco e havia pouca cooperação entre os níveis federativos. Na era Vargas, o Estado nacional se fortaleceu, e os governos estaduais perderam a autonomia. Seguiu-se uma fase mais equilibrada federativamente entre 1946 e 1964, mas muito conflituosa em termos políticos. Esse período foi interrompido pelo golpe militar, e, nos cerca de 20 anos de ditadura, ocorreu nova rodada de centralização política, administrativa e financeira.

Na democratização dos anos 1980, os governadores foram fundamentais para o desfecho da transição política. Já as lideranças municipalistas associavam a descentralização à democracia, participando da formulação de vários pontos da Constituição de 1988. Pela primeira vez, os municípios transformaram-se em entes federativos com o mesmo status jurídico que Estados e União, um regime federativo possivelmente único no mundo. Foi, portanto, um período de maior descentralização do ponto de vista federativo, mas, novamente, bastante tumultuado em termos políticos e, principalmente, econômicos – como fica atestado pela hiperinflação.

O sucesso do Plano Real e a crise fiscal dos Estados criaram as bases para a terceira onda de centralização fiscal, realizada a partir do aumento de tributos não compartilhados com os entes subfederados. Isso, por sua vez, foi um pilar importante do projeto de reforma do Estado, ajuste fiscal e modernização administrativa tocado à época. Foram criadas formas de coordenação nacional das políticas públicas como o Fundef (mais tarde Fundeb) e

a consolidação do SUS. Essa coordenação era baseada em parte na indução dos governos subnacionais mediante distribuição de verbas e cumprimento de metas (com medidas de punição), também normalmente vinculadas à questão financeira. Foi nesse contexto que se realizou a renegociação de dívida dos Estados (na segunda metade dos anos 1990) e se aprovou a Lei de Responsabilidade Fiscal, que acaba de completar 25 anos.

Segundo Pires, que junto com seu colega Bráulio Borges (ambos gerem o Centro de Política Fiscal e Orçamento Público, do FGV IBRE) contribuiu com as informações e análises desta Carta, “toda essa costura federativa levada a cabo durante o governo de Fernando Henrique é o statu quo com o qual nos acostumamos a conviver nas últimas décadas”. A partir da atual década de 2020, porém, continua o pesquisador, assiste-se a uma mudança completa desse arranjo institucional.

O avanço subnacional – Como se vê na Figura 1, os gastos primários reais (deflacionados pelo deflator do PIB, assim como os dados a seguir) dos governos subnacionais dispararam após a pandemia, e hoje superam em muito os gastos primários federais. Os dados são trimestrais e dessazonalizados, e computam as despesas da União que, na verdade, são transferências para os governos regionais – como Fundeb, Lei Kandir, Fundo Constitucional do Distrito Federal, auxílios a Estados e municípios e “emendas Pix” – como gastos subnacionais.

A partir do terceiro trimestre de 2021, o gasto subnacional trimestral aumentou em quase 37%, atingindo R$ 643 bilhões no quarto trimestre de 2024 (após um pico de R$ 660 bilhões tanto no segundo quanto terceiro trimestres do ano passado). No caso do governo federal, apesar de alguns picos (sendo o maior em 2020, ano da eclosão da pandemia), o aumento na última década – e no pós-pandemia – é muito mais modesto, como se vê no gráfico acima.

A visão desagregada – Vale a pena observar também essa dinâmica em termos mais desagregados. A despesa trimestral de investimento subnacional, em termos reais e dessazonalizados, subiu de R$ 24,8 bilhões no terceiro trimestre de 2021 para R$ 54,8 bilhões no último trimestre de 2024 (chegando a mais de R$ 60 bilhões no segundo trimestre do ano passado). Isso se compara a pífios R$ 9 bilhões de investimentos federais orçamentários no quarto trimestre de 2024. O nível do investimento federal trimestral real tem oscilado na faixa de R$ 6-10 bilhões desde 2016.

Já a folha trimestral real de funcionários ativos e inativos de Estados e municípios, além de ser cerca de três vezes maior que a federal, cresceu de R$ 219,6 bilhões no terceiro trimestre de 2021 para R$ 271,5 bilhões no último trimestre de 2024. No caso federal, a folha ficou praticamente estável nesse período, e recuou de cerca de R$ 75 bilhões para R$ 62 bilhões entre 2015 e hoje. As despesas de custeio dispararam nos governos subnacionais, passando de R$ 139 bilhões trimestrais no início de 2021 para R$ 216 bilhões no final de 2024, enquanto as federais se mantiveram estáveis em torno de R$ 40-45 bilhões na última década.

Pires nota que, no nível federal, apenas as despesas de INSS e os programas sociais, como Bolsa Família e BPC, estão crescendo em termos reais, saindo de R$ 298 bilhões por trimestre para R$ 379 bilhões nos últimos dez anos, em termos reais. As demais rubricas estão estáveis ou caindo. Excluindo os gastos com benefícios previdenciários e assistenciais, a despesa real da União foi quase 23% menor em 2024 comparativamente a 2014. Já nos governos subnacionais, como se viu, investimentos, custeio e folha salarial dispararam nos últimos anos (alta real de 25% em 2024 vs 2014)

Outro ponto relevante apontado por Pires e Borges é que, revertendo uma tendência histórica, o gasto primário real dos municípios ultrapassou o dos Estados em 2023. No último trimestre do ano passado, municípios dispenderam R$ 330 bilhões em termos reais, comparado a R$ 313 bilhões dos Estados.

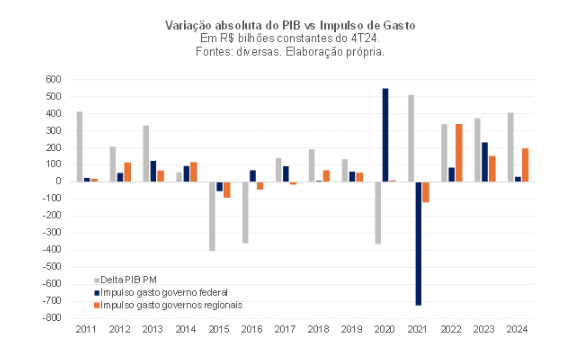

Impulso fiscal e funding – Em termos de impulso fiscal do gasto público – medida que considera diferentes efeitos multiplicadores para alguns conjuntos de despesas –, constata-se que, desde pelo menos 2022, os governos regionais têm explicado uma parte grande, e maior do que a do governo central, do crescimento do PIB brasileiro, como aponta o Gráfico 2.

O funding para esse aumento dos gastos regionais veio em grande parte de aumentos dos repasses da União, tanto em termos de repartição de receitas como por meio de gastos direcionados aos governos regionais. Entre 2011 e 2019, o total dessas transferências, em termos reais, ficou relativamente estável, flutuando em torno de R$ 350 bilhões por ano. Posteriormente subiram até atingir R$ 550 bilhões em 2024. Entre 2011 e 2024, os fundos de participação de Estados e municípios (FPE e FPM) e a repartição de receita do IPI (IPI-EE) saíram de R$ 240,7 bilhões para R$ 420,7 bilhões. Já as transferências via Fundeb, FCDF (Fundo Constitucional do Distrito Federal), Lei Kandir, auxílio a Estados e municípios e emendas Pix saltaram de R$ 70,2 bilhões para R$ 108 bilhões. Finalmente, repartições de receitas ligadas a recursos naturais, salário educação, fundos constitucionais e outras receitas foram de R$ 29,7 bilhões para R$ 67,1 bilhões (valores sempre em termos reais).

Borges e Pires notam que esse aumento de funding dos governos subnacionais foi em grande parte viabilizado pelo Congresso, com aumentos das alíquotas do FPM (2007, 2014 e 2021) e a ampliação do Fundeb (a partir de 2021). No caso deste último, os repasses da União aos Estados, em torno de 0,2% do PIB até 2020, saltaram para 0,4% em 2024, com previsão de se aproximarem de 0,5% do PIB a partir de 2026. Já a arrecadação do setor extrativo, que também é repartida com os governos subnacionais (com critérios extremamente anti-igualitários) praticamente duplicou a partir de 2021.

A alta do caixa – Outro ingrediente importante nesse quadro é a disponibilidade de caixa dos Estados e municípios. Essa disponibilidade, que equivalia a aproximadamente 1,5% do PIB entre 2010 e 2012, recuou bastante na grande crise de 2014-16, para 0,7%. Após a pandemia, esse montante disparou, aproximando-se de um pico de 2,5% do PIB. Nos últimos anos, tem oscilado entre 2% e 2,5% do PIB. Uma das principais razões para explicar essa forte elevação do caixa subnacional é que, apesar de a arrecadação própria de Estados e municípios ter recuado somente 0,3% do PIB em 2020, a União os compensou pelos potenciais efeitos da pandemia repassando 1% do PIB, já que a expectativa de queda era muito maior. Após a pandemia, a arrecadação própria de Estados e municípios também aumentou (de 10,4% para 10,9% do PIB entre 2020 e 2024), superando os valores pré pandemia (10,7% em 2019). Com efeito, mesmo com o elevado crescimento da despesa, há bastante disponibilidade de caixa, o que indica que esse processo terá fôlego nos próximos anos, inclusive por conta do impacto que essa maior disponibilidade de liquidez tem sobre a avaliação de risco de crédito desses governos.

Expansão do crédito – Outro tipo de recurso que tem financiado essa expansão de gastos dos subnacionais são justamente as operações de crédito, com forte aumento dos empréstimos para esses governos. Diferentemente do passado, em que as operações de crédito eram concedidas para Estados em dificuldade fiscal, esse novo ciclo tem seguido as regras vigentes, definidas em boa medida em 2017/18. No caso dos Estados em dificuldade fiscal, novas operações de crédito só são aprovadas em situações específicas previstas em lei, como melhorias de gestão financeira.

Nesse novo panorama de expansão do crédito para os governos subnacionais, o total da concessão de garantias pela União saiu, em termos reais, de R$ 2,6 bilhões em 2015 para R$ 42,1 bilhões em 2024. Em 2013, as garantias chegaram ao pico de R$ 79,5 bilhões, antes de despencarem até 2015. Nota-se também recentemente queda da participação dos Estados e aumento da participação dos municípios nas garantias da União. Em 2017, elas foram 100% direcionadas para os Estados, proporção que caiu para 59% em 2024, refletindo a pulverização do crédito para os governos subnacionais.

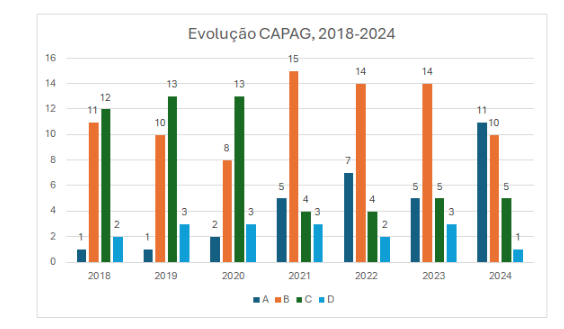

Na verdade, o crescimento do crédito para os Estados tem sido muito influenciado pelo espaço fiscal criado pelo aumento das receitas e da liquidez descritos anteriormente. O espaço fiscal cresce e é seguido pela aprovação de operações de crédito e, finalmente, pela receita delas proveniente. A melhora da capacidade financeira dos entes subnacionais é mensurada pelo Tesouro Nacional pelo chamado CAPAG. O indicador leva em conta endividamento, poupança corrente e índice de liquidez dos entes subnacionais. Todos esses subindicadores têm no denominador a receita (corrente líquida para liquidez e dívida, e corrente ajustada para poupança). O número de Estados com nota A, como pode se ver no Gráfico 3, saiu de 1 em 2018 para 11 em 2024.

Mas Pires e Borges mostram que essa melhora de capacidade de crédito, tal como mensurada pelo CAPAG, não se traduz necessariamente em melhora fiscal estrutural. “Se o ciclo de receita se reverter, pode haver piora financeira bastante relevante; estão sendo contratadas despesas para médio prazo com base em um indicador corrente”, aponta Pires. Borges acrescenta que, como no caso dos ratings soberanos das agências de classificação de risco, que muitas vezes são criticados por serem excessivamente pró-cíclicos, algo parecido ocorre com o CAPAG.

Novos riscos – Os pesquisadores notam que decisões vêm sendo tomadas no âmbito do Executivo e do Legislativo no sentido de reforçar o processo de descentralização fiscal em curso. A renegociação das dívidas estaduais (Propag), aprovada no Congresso no ano passado (a despeito da recomendação do Ministério do Planejamento de que fosse integralmente vetada pelo presidente), representa um fôlego importante para os Estados mais endividados, que poderão sob certas circunstâncias terem as dívidas corrigidas pela inflação mais um spread de zero a 2%. A correção atual é IPCA+4% ou Selic. A estimativa de impacto publicada pela STN é de que o custo fiscal para o Tesouro Nacional seja de R$ R$ 105,9 bilhões no período 2025-2029, ou seja, em torno de pouco mais de R$ 20 bilhões por ano, que deverão ser revertidos em mais investimentos pelos governos regionais.

Já a reforma da tributação indireta aprovada em 2023 (EC 132/2023) criou um fundo de desenvolvimento regional em que a União aportará valores crescentes, que começam em R$ 8 bilhões em 2029 e chegam a R$ 60 bilhões em 2043 (em termos reais, pelo IPCA). Nesse caso, Borges defende que pelo menos uma parte da repartição desse fundo seja vinculada a uma premiação por responsabilidade e sustentabilidade fiscal. O objetivo seria o de mitigar a economia política deletéria que muitas vezes incentiva governadores e prefeitos a gastarem o máximo possível, em prejuízo da solidez das contas públicas locais – e nacionais, por extensão.

Fragmentação – Os economistas do FGV IBRE reconhecem que a descentralização fiscal tem aspectos positivos. É mais eficiente arrecadar em nível agregado, mas os governos locais têm mais conhecimento sobre as necessidades da população. Por outro lado, essa descentralização aumenta o risco de crises fiscais, eleva o risco moral, induz à subtributação em nível local (vide ITR, IPTU e ITCMD, que arrecadam muito pouco) e gera a necessidade de operações de resgate financeiro de governos subnacionais pela União. Finalmente, há maior dificuldade de coordenar as políticas macroeconômicas.

Na história brasileira, quando houve movimentos de descentralização, surgiram desarranjos políticos, piora da qualidade institucional e crises econômicas. Os exemplos são os anos 1950-60 e 1980-90. Esses problemas podem ser mitigados pelo desenvolvimento institucional. Essa agenda contempla melhora de resultados fiscais, ampliação da supervisão federal, fortalecimento de órgãos de controle, fundos de poupança, aperfeiçoamento dos mecanismos de endividamento, redução da competição tributária etc.

O que se vê até o momento, no entanto, é o lado negativo da descentralização, ou seja, a fragmentação. Há maior dificuldade de o governo federal organizar as políticas públicas e coordenar ações, e maior rivalidade entre entes federativos, mesmo em políticas de interesse comum. Principalmente, com o país diante do enorme desafio de realizar um necessário ajuste fiscal estrutural, é complicado que esse esforço hoje esteja limitado a União, que já tem uma agenda pesada com Previdência, benefícios sociais, indexação à receita de políticas saúde e educação e gastos tributários. Na verdade, o ajuste também depende fundamentalmente do Congresso Nacional, de 27 entes federados no âmbito estadual e de 5.570 mil municípios. Grande parte desses governos subnacionais não está alinhada com a necessidade imperativa de estabilizar de forma definitiva as contas públicas brasileiras.

Esta é a Carta do IBRE de junho de 2025, da Conjuntura Econômica.

as opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.