Quesitos da sondagem sobre financiamento e destino na obtenção de crédito mostram que mercado residencial vive ciclo de vendas elevadas, mas condições começam a mudar. Dados do BC apontam que não falta funding, problema é direcionamento e custo.

Quesitos especiais da sondagem do FGV IBRE realizada com 638 empresas da construção civil em abril de 2025 ratificou a importância do crédito para as construtoras e incorporadoras do país. Para aquelas que operam no mercado imobiliário residencial essa importância é ainda maior, porque o financiamento à produção é parte fundamental do negócio, o que justifica a preocupação crescente com as fontes para o crédito habitacional.

De acordo com a pesquisa, 37,6% das empresas do setor obtiveram crédito nos últimos 12 meses, enquanto 9% tentaram, mas não conseguiram. Ou seja, 53,4% indicaram que nem tentaram obter financiamento.

Fonte: Sondagem da Construção, abril de 2025. FGV IBRE

Entre as empresas do segmento Residencial, mais empresas obtiveram crédito – o percentual atingiu 40% dos respondentes. Por sua vez apenas 7,5% tentaram acesso a alguma linha sem ter sucesso. Entre as incorporadoras, mais da metade das empresas tentaram obter financiamento (54,3%), mas a taxa de insucesso foi bastante alta, atingindo, 19,2%.

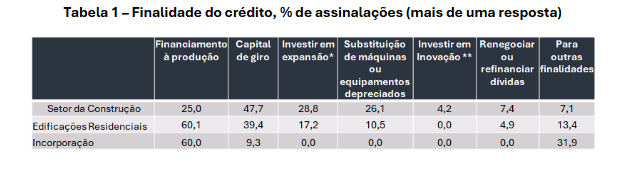

Na média do setor, a principal finalidade do crédito foi o financiamento do capital de giro – com 47,7% de assinalações. Em seguida, destaca-se o investimento em expansão (26,9%). No mercado habitacional, como seria de esperar, a principal finalidade tanto para as construtoras quanto para incorporadoras é o financiamento à produção, com cerca de 60% de assinalações para os dois segmentos.

* Espaço físico e/ou máquinas e equipamentos

** P&D, novos produtos

Fonte: Sondagem da Construção, abril de 2025. FGV IBRE

Ao serem indagadas sobre as maiores dificuldades na obtenção do crédito, a resposta que se destaca para todos os segmentos é a Taxa de Juros Elevada (46,8%). Em seguida, vêm as assinalações em Burocracia e Outras Exigências Bancárias (29,6%). Para as construtoras do mercado habitacional e para os incorporadores, a burocracia recebeu um percentual de assinalações muito acima da média setorial – 37,1% e 47,5%, respectivamente.

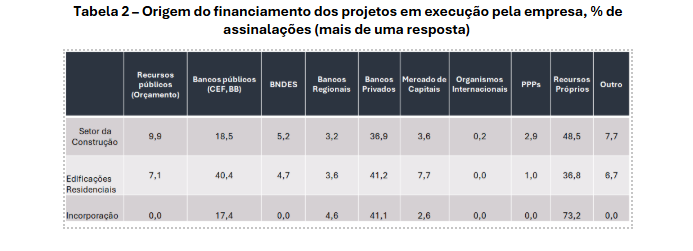

Sobre a origem dos recursos que financiam seus projetos, 48,5% das empresas da construção assinalaram o uso de recursos próprios, percentual que cai para 36,8% entre as construtoras residenciais, mas vai a 73,2% entre as incorporadoras. Vale ressaltar que as empresas podiam assinalar mais de uma resposta, ou seja, a combinação de recursos é o que prevalece no segmento Residencial.

Os bancos públicos e privados somados são os principais financiadores dos projetos do setor – 18,5% e 36,9%, respectivamente de assinalações. Para as construtoras do segmento residencial, essa importância é maior, com as duas fontes somando 81,6%, mas com destaque para os bancos públicos, que foram assinalados por 40,4% das empresas.

Para o segmento habitacional, o mercado de capitais tem uma importância superior à média do setor, mas, ainda assim, relativamente baixa. Vale notar que o percentual se refere ao total de assinalações, ou seja, ao número de empresas respondentes e não se refere ao Valor Geral de Vendas no mercado imobiliário, por exemplo. Para algumas empresas, especialmente as maiores, o mercado de capitais, via securitização de seus recebíveis, já pode/deve ter assumido uma importância mais significativa.

Fonte: Sondagem da Construção, abril de 2025. FGV IBRE

Para um setor com o ciclo produtivo longo, o crédito é parte fundamental do processo e do custo da obra, afetando diretamente sua rentabilidade. Assim, chama atenção o alto percentual que não tentou obter crédito e utiliza recursos próprios. A taxa de juros alta é um dos principais motivos para a empresa não ter recorrido ao financiamento.

O crédito viabiliza o negócio para parte significativa do setor, seja para financiar capital de giro, uma expansão física ou para realizar investimentos em inovação. No caso das empresas do mercado residencial e para as incorporadoras, o financiamento à produção, ou seja, da obra, representa o principal destino do crédito obtido.

Os quesitos especiais da sondagem proporcionam um retrato atual das formas de financiamento e destino na obtenção de crédito, configurando assim um meio importante para entender as dificuldades recentes das empresas. A pesquisa realizada pela primeira vez, no entanto, não traz a evolução dessas dificuldades no tempo, mas a sondagem mensal dá algumas pistas.

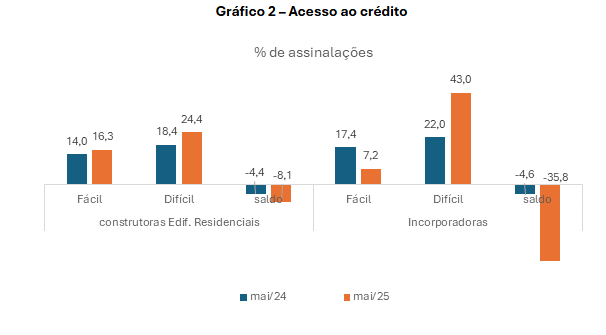

Entre maio de 2024 e maio de 2025, o percentual de assinalações indicando a dificuldade de acesso ao crédito cresceu bastante, especialmente entre as incorporadoras.

Fonte: FGV IBRE

É importante destacar que o recurso para financiar a obra não deve ser confundido com o financiamento ao comprador do imóvel, posto que este, em função do longo prazo, é muito mais suscetível ao aumento da taxa de juros. Embora o financiamento do comprador (PF) seja frequentemente atrelado ao financiamento à produção (PJ), o que se chama repasse – nesse caso, após a entrega das chaves, o mesmo agente financeiro irá financiar o imóvel – essa vinculação não é obrigatória.

Para este ano, a queda no crédito lastreado no Sistema Brasileiro de Poupança e Empréstimo (SBPE) – poupança – já vinha sendo sinalizada pelas instituições financeiras. A alta dos juros juntamente com a perda de recursos pela poupança permitia antecipar uma oferta de crédito menor em 2025. Nesse contexto, o FGTS por meio do Programa Minha Casa Minha Vida (MCMV) vem ganhando protagonismo, buscando abarcar segmentos mais extensos de renda. Ganham também protagonismo os bancos públicos, a Caixa Econômica Federal (CEF), principalmente. Como a sondagem apontou, os bancos públicos são os principais agentes do financiamento à produção e também da aquisição no mercado residencial.

O último balanço da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (ABECIP) sobre a contratação de crédito habitacional com recursos da poupança (SBPE) apontou que entre janeiro e abril de 2025, o volume de financiamentos atingiu R$ 51 bilhões, correspondendo a 145 mil unidades habitacionais. Desse total, R$ 45,3 bi foram para financiar a aquisição e R$ 5,7 bilhões para financiar a produção. Na comparação interanual, esses números revelam a forte queda no financiamento à produção: enquanto o montante direcionado para PF cresceu 20%, o financiamento à produção caiu 49% no período. O que esses números mostram é que a retração da oferta de crédito com recursos SBPE, por enquanto, está concentrada nas linhas de apoio às empresas, o que explica a piora na percepção das empresas apontada pela sondagem de maio. Ou seja, os recursos estão sendo direcionados majoritariamente para financiar à aquisição pela pessoa física. Desse modo, o crédito à produção crescentemente sai do circuito bancário e vem sendo viabilizado por meio de fontes de mercado, tais como Certificado de Recebíveis Imobiliários (CRI) e FII de CRI. Embora isso implique em um custo mais elevado, no caso da produção, em função do prazo de obra, não é, necessariamente, fator que pode inviabilizar a obra. Já no caso do crédito à aquisição, para as famílias, a retração da oferta de crédito e seu encarecimento são fatores cruciais porque reduzem a demanda solvável, aí sim, comprometendo vendas e lançamentos.

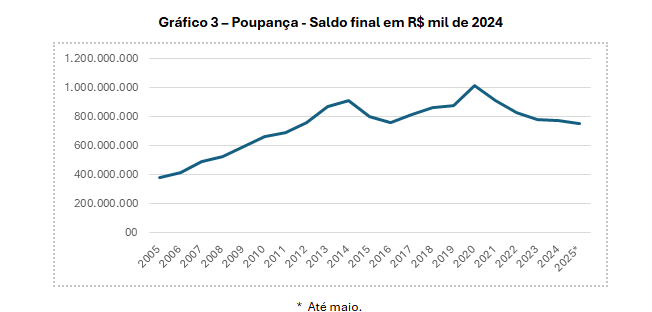

Portanto, a retração na oferta do crédito lastreado na poupança traz à tona a discussão sobre a sua sustentabilidade no tempo. É fato que a poupança tem perdido a atratividade como opção de investimento frente a outras aplicações financeiras. Nos últimos quatro anos, as retiradas têm superado os depósitos. Cenário que se manteve até agora em 2025, com exceção do mês de maio. Mas ainda assim, o estoque de recursos da poupança SBPE (sem incluir a rural) somava R$ 756,9 bilhões em maio. O gráfico a seguir mostra a evolução desse estoque. Embora, na comparação com o pico de 2020, tenha ocorrido uma queda real de 26%, ele praticamente dobrou nos últimos 20 anos.

Fonte: Bacen. Elaboração própria com valores atualizados pelo IPCA.

Se um cenário mais dramático de fim da poupança, ainda não pode ser vislumbrado a curto prazo, pode-se dizer com certeza que a poupança enfrenta a concorrência crescente de produtos financeiros que se agrava nos momentos de juros elevados como o atual. A regulamentação que recai sobre a poupança1, ao tabelar a rentabilidade, além de não permitir a competição entre os bancos, faz com que quanto mais alta estiver a taxa de juros do mercado, maior será a perda para os poupadores, estimulando, assim, as retiradas. A regulamentação assegura essa desvantagem.

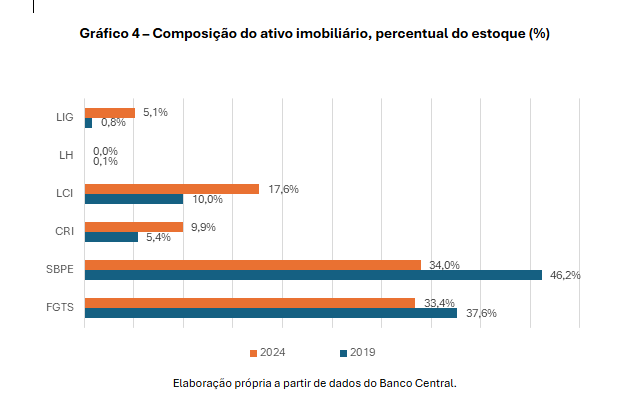

Dispor de outras fontes para o financiamento habitacional é fundamental, mas esse caminho já vem sendo trilhado. Desde a criação do SFI até os dias hoje, o mercado já desenvolveu fontes de captação de recursos que hoje representam parcela expressiva do funding total. Dados do Banco Central mostram que em 2019, o FGTS junto com o SBPE representava 84% do funding total, em 2024, esse percentual reduziu para 67%, justamente em função do crescimento do funding total, resultado das captações pelos demais instrumentos regulamentados, como evidencia o gráfico a seguir.

A securitização dos recebíveis (CRI) avançou bastante nos últimos anos. Em dezembro de 2024, o estoque desses títulos alcançou R$ 226 bilhões. Embora nem tudo tenha sido emitido pelas construtoras e incorporadoras, esse avanço mostra a importância desse instrumento. Contudo, a contribuição dessas securities para o segmento habitacional ainda é pequena relativamente ao total das emissões2.

As Letras de Crédito Imobiliário (LCI) ganharam muito destaque estre as pessoas físicas, concorrendo inclusive com a poupança, por oferecer também isenção fiscal e cobertura do Fundo Garantidor de Crédito (FGC), além de maior rentabilidade. Em dezembro de 2024, somavam R$ 401 bilhões.

Por sua vez, as Letras Imobiliárias Garantidas (LIG), último instrumento a ser regulamentado, vêm apresentando forte crescimento desde as primeiras emissões em dezembro de 2018 e já alcançaram R$ 116 bilhões no mesmo período.

Como resultado, em dezembro de 2024 o volume total de funding (FGTS, SBPE, CRI, LCI e LIG) alcançou R$ 2,3 trilhões, correspondendo a 20,3% do PIB3. Entretanto, as carteiras de crédito imobiliário, ainda não equivalem a 11% do PIB. A diferença entre funding e carteira sugere a existência de ineficiências no uso dos recursos captados pelos bancos em termos de oferta de crédito para o setor imobiliário.

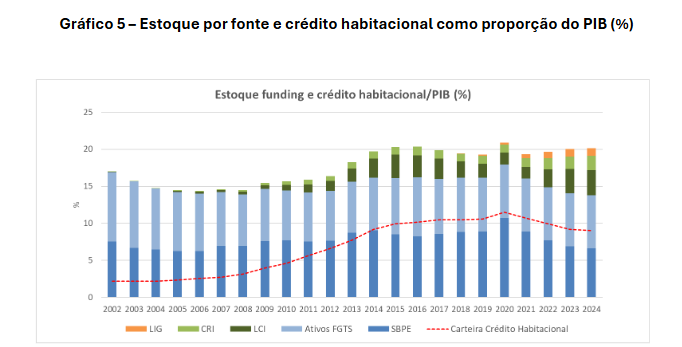

Como demonstra o Gráfico a seguir, no tocante ao volume de funding captado pelos Sistemas Financeiros da Habitação e Imobiliário (SFH e SFI), ainda não parece haver carência de funding que justifique retração na oferta.

Elaboração própria a partir de dados do Banco Central e do FGTS.

No FGTS, a carteira de crédito habitacional corresponde a 66% dos ativos totais. Excluindo da análise os CRIs para focar na captação bancária propriamente – poupança, LCI e LIG – obtém-se um estoque de recursos de R$ 1,13 trilhão em dezembro de 2024 (no caso da poupança, o estoque está deduzido do recolhimento compulsório de 20%) contra uma carteira de crédito de apenas R$ 551 bilhões (segundo dados do Banco Central4), o equivalente a apenas 48,5%5. Não se pode afirmar, contudo, existir desenquadramento por parte dos agentes financeiros posto que a regulamentação ainda permite o cômputo do home equity, entre outros.

Se desse estoque de captação bancária fosse aplicado no mínimo os 65% da atual regulamentação efetivamente para o crédito habitacional, considerando o atual estoque, a carteira habitacional (excluindo o FGTS) alcançaria R$ 839,3 bilhões6. Naturalmente uma exigibilidade maior, dado o volume do funding, canalizaria ainda mais recursos para o crédito. Por sua vez, a liberação de 5% (1/4 dos valores hoje compulsoriamente recolhidos ao Banco Central) adicionaria outros R$ 38,7 bilhões em crédito ao setor habitacional. Então, um importante desafio hoje é garantir que os recursos captados gerem, de fato, maior oferta de crédito.

Uma captação ainda maior de funding será sempre desejável, mas só deverá ser obtida com a participação dos investidores institucionais – hoje a captação é concentrada em investidores individuais e os instrumentos competem entre si. Entretanto, hoje a participação dos institucionais, sobretudo os fundos de pensão, é desincentivada pela isenção tributária sobre os títulos de base imobiliária, que acabam por distorcer sua precificação e restringir a captação ao universo dos investidores individuais7.

Não obstante, há um outro desafio, ainda mais relevante para o setor habitacional de rendas médias para baixo, que reside no custo do crédito gerado, por sua vez determinado pelo custo de captação do funding – fator determinante para o acesso, ou seja, para a demanda solvável.

A elevada taxa de juros atual inviabiliza parte significativa da demanda a partir do blend de poupança com instrumentos conectados ao mercado de capitais com custo de captação a mercado. Não por outro motivo, o FGTS passou já a atender a Faixa 4. Inclusive, o crédito lastreado exclusivamente em títulos de mercado seria ainda mais excludente: uma proxy seria a taxa de juros praticada no home equity, que embora não alimente o setor habitacional, também se classifica como “hipotecário” por utilizar garantia imobiliária. Este, puramente baseado em funding de mercado, hoje é oferecido a taxas médias de 22% a.a., também segundo dados do BCB. Somente famílias de alta renda conseguem adquirir imóveis nesse nível de taxa de juros, até porque conseguem pagar em prazos bem mais curtos (embora continuem, até o momento, se beneficiando das taxas subsidiadas do SBPE).

A esperada queda da taxa de juros, partindo-se do princípio que a recente alta para 15% finaliza o ciclo de alta, tampouco equaciona a questão de modo sustentável, se permanece a volatilidade no cenário macroeconômico do país no médio prazo. O setor da construção passaria a viver de momentos de expansão e retração juntamente com a macroeconomia, pró ciclicamente.

É fundamental, portanto, distinguir o papel da poupança como funding que possibilita o acesso das famílias de renda média à habitação. A poupança é o instrumento de menor custo de captação, não apenas pela rentabilidade sempre fixada abaixo das taxas de mercado, mas porque é um instrumento simples, que não tem o custo de estruturação das securities e demais títulos bancários, como LIG e mesmo LCI.

O blend de recursos da poupança com a LCI já provoca o encarecimento do crédito: a taxa de juros média para pessoa física em dezembro de 2024 foi de 11,5% a.a. e subiu para 13% em março de 2025.

Por sua vez, os recursos baratos da poupança podem ser acessados livremente, por qualquer segmento imobiliário e faixa de renda, denotando mais uma perda de eficiência de um sistema que possibilita um ambiente financeiro privilegiado de taxas relativamente baixas, quase fixas, no âmbito da ainda volátil macroeconomia brasileira.

Paradoxalmente, o mercado residencial vive ainda um ciclo de vendas elevadas, simultaneamente à incerteza de condições que começam a mudar. A preocupação do setor produtivo com a oferta de crédito e com as elevadas taxas vingentes é plenamente justificada. O equacionamento dos desafios aqui apontados depende da compreensão sobre o funcionamento do setor, de que a previsibilidade na oferta e as taxas de juros do crédito são elementos fundamentais para a sustentação do seu crescimento. No cenário macroeconomico brasileiro, a poupança SBPE, ainda é um importante ativo justamente porque provê condições de crédito acessíveis à classe média, ainda não possíveis com captações baseadas em títulos de mercado. É preciso encontrar soluções que levem em conta, adequadamente, os desafios aqui apontados.

9.9154-0000")

{kind=link}

Deixe o Seu Comentário